Minden szempontból aktuális témát választott a Center on Global Interests: december elsején nagy feltűnést keltve jelentette be Ankarában Vlagyimir Putyin orosz elnök a Déli Áramlat végét és az elmúlt hét is gyakorlatilag csak Oroszországról szólt. S persze magyar szemmel is érdekes volt a téma...

Az előadáson Edward C. Chow az amerikai, míg Tim Boersma inkább az európai, brüsszeli nézőpontot képviselte. A másfél óra alatt nagyon sok mindenben egyetértettek, az EU-Oroszország viszonyban, annak jövőbeli lehetőségeivel kapcsolatban azonban eléggé eltértek a nézőpontok.

Sokkal többet tudunk arról, miről nem volt szó Ankarában, mint arról, mit is takar a bejelentés, kezdte a beszélgetést Chow. Inkább PR-bejelentés, sajtóközlemény a leendő 63 milliárd köbméteres teljesítményű csővezeték és a hozzá kapcsolódó elosztóközpont kiépítésének bejelentése, mintsem valós program. Azóta sem érkezett konkrét bejelentés az új vezeték nevéről, nyomvonaláról, finanszírozásáról. Nemhogy egyezmény, még szándéknyilatkozat (Memorandum of Understanding) sem követte a bejelentést ezidáig, mert a török fél az eddigi orosz ajánlatokat visszautasította. Csakúgy, mint a Kék Áramlaton érkező orosz gáz 6 százalékos árcsökkentését: az orosz gazdasági helyzetet kihasználva a törökök többet akarnak. Szintén nyitottak a törökök a Kék Áramlat éves teljesítményének 3 milliárd köbméteres bővítésére, de itt is kérdéses még az ár.

A Déli Áramlatról szólva Chow leszögezte: a megvalósítás mindig is elsősorban politikai kérdés volt. Csak egy megfelelő, a jelenleginél jóval magasabb gázár felett lenne rentábilis az építkezés és az üzemeltetés. Igazából sosem ígérkezett kifizetődőnek a beruházás, 60 dolláros olajárnál pedig pláne nem.

Orosz részről egyrészt az EU felé szállítandó orosz gáz eljuttatásának biztonsága miatt erőltették a Déli Áramlatot (kikapcsolandó Ukrajnát), másrészt ezzel is igyekeztek magukhoz láncolni az orosz gázra utalt kelet-közép-európai államokat. A Déli Áramlat ismerten Putyin kedvenc projektje is volt, még akkor is, ha gazdaságilag nem éri meg, többször is beszélt róla.

A Gazprom szempontjából sem volt szükség rá, csak az ellátásbiztonság szempontja itt is.

A Déli Áramlat, hasonlóan a május 21-én bejelentett, 30 évre szóló kínai-orosz gázüzlethez, "Szibéria Ereje" (Сила Сибири) vezeték megépítéséhez nagyon drága vállalkozás. Jelentős különbség ugyanakkor, hogy a Déli Áramlat költségei dollárban, a Szibéria Ereje viszont rubelben fizetendőek ki. Így a Déli Áramlat ma már még drágább lenne, mint néhány hónappal ezelőtt, de még december elsejéhez képest is, köszönhetően az orosz rubel árfolyamzuhanásának. Ugyanez a drágulás érvényes viszont a december elsején meglebegtetett új orosz-török vezetékre is.

További költségeket jelentenek a Déli Áramlathoz kapcsolódó, már megkötött szerződések felmondásai is. A csövek legyártva, az első csővezetékfektető különleges hajó is a Boszporuszon ring: ezeket az összegeket már ki kellett fizetni és nem tudni pontosan, mennyibe kerül majd Oroszországnak az összes szerződés felmondása. A Gazprom eddigi költségei elérik a 4-5 milliárd dollárt.

Tim Boersma szerint a Déli Áramlat kudarca szinte egyáltalán nem érinti negatívan az európai gázellátás biztonságát. Most is rendelkezésre áll a megfelelő kapacitás (Északi Áramlat, Yamal), amivel az EU gázellátása Ukrajna kikerülésével is megoldható. Tény azonban az is, hogy Európában oroszellenes hangulat alakult ki és mindenki a gázbeszerzés diverzifikálásán dolgozik.

Ahhoz, hogy Törökország valóban komoly szereplővé váljon, Boersma szerint elsőként a török gázpiac reformját kell végrehajtani. S persze eldönteni azt is, pontosan mit akarnak? Ha mindezek megtörténtek, még mindig csak akkor lenne gazdaságilag életképes a most bejelentett elképzelés, ha az EU gázfogyasztása növekedésnek indulna. Ez azonban a közeljövőben nem várható, a fogyasztás tovább csökken. A gazdasági növekedéssel összefüggő gázfogyasztás-növekedés Kínában és más feltörekvő piacokon várható, nem az EU-ban.

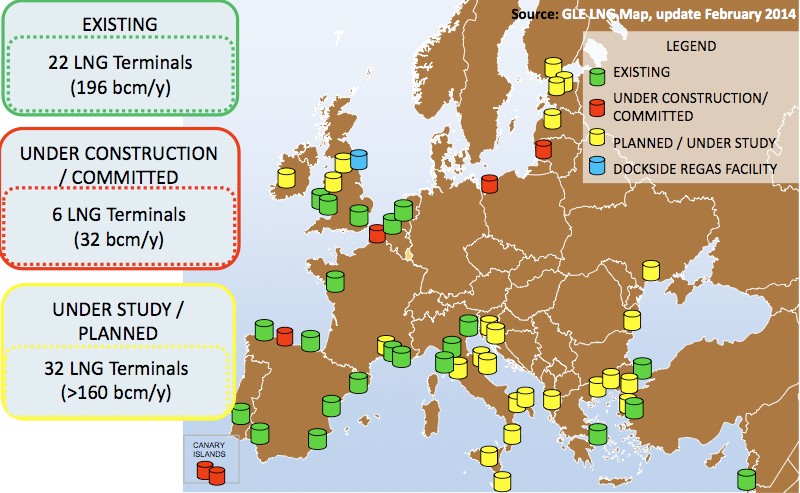

Rövid távon az EU számára nincs alternatívája az orosz gáznak, ha az árat és a rendelkezésre állást vesszük alapul. A sokat hangoztatott LNG (cseppfolyósítva szállított földgáz) az orosz gázhoz képest jelentősen drágább. Az épülő új európai LNG-terminálok semmilyen problémát nem oldanak meg, mert a jelenlegiek is 20 százalékos kihasználtsággal üzemelnek csupán, tette hozzá Boersma. Az LNG-piacon az árak területén ráadásul Ázsiával kell versenyeznünk. Az EU északnyugati országaiban lehet hosszabb távon versenyképes az LNG, ha az így leszállított gáz ára tovább csökken.

A szakember szerint sokkal inkább a nemzetek közötti együttműködés megfelelő kialakítása, mely kifejezetten Kelet-Közép Európában problematikus. Ebben a térségben csupán Lengyelország és Csehország tevékenysége megfelelő. A többi ország hozzáállása egyszerű: ha Brüsszel kifizeti, majd építkezünk. Erre azonban nincs hajlandóság Brüsszelben, hiszen joggal merül fel a kérdés: akarunk-e a térség apró piacain ekkora, több milliárd eurós költségű gázinfrastrukturális beruházásokat végrehajtani?

Nehezíti a helyzetet, hogy az EU kibocsátáskereskedelmi rendszere, az ETS sem működik megfelelően, reformja nem történt meg. Így a szén alapú áram- és hőtermelés még mindig versenyképes a gázzal szemben.

Fontos megjegyezni, tette hozzá Boersma, hogy Vlagyimir Putyin a brüsszeli véleményekkel szemben nem szigetelődött el, nem pária a nemzetközi porondon: India, Kína, Törökország is jó kapcsolatokat ápol vele. Európának meg kellene fontolnia viszonyát a legfontosabb kőolaj- és földgázszállítójával, Oroszországgal.

A kérdés-felelek részben elhangzott: Oroszország Kína felé fordult, prioritásváltás történt. Azonban kérdés, hogy a kínai-orosz üzleteken nem veszít-e a végén Oroszország? A Szahalin-Habarovszk-Vlagyivosztok gázvezeték sokkal inkább orosz belföldi vezetéknek indult, egy esetleges kínai exportot kiszolgáló oldalág beépítése gazdaságilag mindenképp életképesebbé tenni a vezetéket. Kérdés, hogy ezt ki finanszírozza?

Ugyanígy kérdés a májusban bejelentett Szibéria Ereje finanszírozása is. Mindenki azt várta, hogy gyorsan megszületik egy 25 milliárd dolláros kínai-orosz hitelmegállapodás, de ez máig nem történt meg. A Gazprom ugyan korábban bejelentette, hogy megegyeztek Kínával a 25 milliárd dolláros hitelkeretről, de azóta sem sikerült megegyezni a hitelfeltételekről, ez Putyin számára komoly kudarcnak számít.

Május óta ráadásul Oroszország üzleti szempontból sokkal kockázatosabb országgá vált, köszönhetően a Krím-félsziget bekebelezésének, a kelet-ukrajnai beavatkozásnak és a szankcióknak. Így Kína élhetően új, sokkal keményebb hitelfeltételekkel állt elő, melyet Oroszország kénytelen elfogadni. Kérdés, hogy az elmúlt hét eseményei mit változtattak ezeken a feltételeken?

Feltételezhetően Kína egyenlő partneri viszonyt akar elérni, azaz a Jamal és az Vankor gázmezők esetében 50 százalékos részesedés elérése lehet a cél. Kérdés, hogy ezt a hitelfeltételt elfogadja-e Oroszország a 25 milliárdos keretet?

Törökországgal kapcsolatban is érzékelhető prioritásváltás történt: az EU helyett már délre figyel. Erdogan vezetésével az ideologikusabb, EU felé forduló török kül- és gazdaságpolitikát sokkal pragmatikusabb váltotta fel. "Nem játszanak velünk", tette hozzá Boersma, nem partnerek Oroszország elszigetelésében. Erdogan ráadásul jó személyes viszonyt ápol Putyinnal, ő áll hozzá legközelebb a NATO-tagállamok vezetői közül. Valószínűleg ennek is köszönhető, hogy nem utasította vissza Törökország azonnal a december elsejei ajánlatot. Igaz, azóta is csak vizsgálódnak: se konkrét tartalom, se határidők, se aláírt szándéknyilatkozat.

Kérdés az is, hogy a leendő új török vezeték merre húzódna. Nyugat-Törökországban, Görögországhoz közelebb, csak az orosz gázra alapozva működését? Vagy inkább az ország közepén, az észak-iraki, azeri (esetleg később iráni) gázra építve? Ez utóbbi sokkal robusztusabb üzleti modellt tenne lehetővé.

Ha megépülne a török gázellátóközpont, az már azt jelentené, hogy az innen az EU-ba érkező gáz már nem lenne "orosz gáz": azeri, türkmén, észak-iraki, esetleg iráni gáz keveredne itt.

A gázbeszerzés diverzifikációjával kapcsolatban ismét előkerült a cseppfolyósított földgáz. Az európai fogyasztóknak, főleg az ipari felhasználóknak azonban komoly költségnövekedést okozna, ha az EU LNG-vel próbálná kiváltani az orosz gázt. Kérdés, hogy a gázellátás ilyen módon megoldott biztonságának költségeit képes lenne-e az EU gazdasága kifizetni? Mi lesz a versenyképességgel?

Egy rövid kérdés elejéig előkerült a Krím-félsziget körüli kőolaj- és földgázmezők kérdése is. A két szakértő szerint ezekre az üzleti lehetőségekre és az eddigi befektetésekre mind az Exxon Mobil, mind a Shell keresztet vethet. A gázmezők azonban sem rövid- sem középtávon nem jelentettek volna megoldás az EU gázellátásának diverzifikálása szempontjából. Ukrajna pedig az innen kiaknázható gázmennyiségnél többet is megtakaríthat saját iparának energiatakarékosabbá tételével, a gázüzletet behálózó korrupció visszaszorításával, az infrastruktúra modernizálásával.

Jelen helyzetben bármiféle, Oroszországgal kötött együttműködés kérdőjeles, köszönhetően a nyugati szankcióknak, a rubel és az olajár együttes zuhanásának, hangzott el végül Edward C. Chow és Tim Boersma nem túl optimista, de egybehangzó véleménye.